Die Anschaffung eines neuen Fahrzeugs ist in der Regel mit hohen Investitionen verbunden. Die dafür eingesetzten finanziellen Mittel stehen nach einem Neuwagenkauf für andere Vorhaben nicht mehr zur Verfügung. Um ihre Liquidität zu steigern, sind deshalb viele Unternehmen dazu übergegangen, ihren Fuhrpark zu leasen. Sie profitieren dabei nicht nur von einem größeren finanziellen Spielraum, sondern auch von erheblichen steuerlichen Vorteilen, wenn sie Autos leasen. Doch nicht nur für Unternehmen, sondern auch für Privatpersonen kann das Leasing eine interessante Alternative zum Barkauf oder zur Finanzierung darstellen.

Das erwartet Sie hier

- Was heißt Leasing?

- Was ist in einem Leasingvertrag geregelt?

- Für wen eignet sich Leasing und welche Vorteile bringt es Privatpersonen?

- Was unterscheidet Kilometer- und Restwertleasing?

- Wozu dienen Anzahlungen und Sonderzahlungen?

- Auch für Gebrauchtwagen gibt es interessante Leasingangebote

- Welche Kosten fallen neben der monatlichen Leasingrate an?

- Welchen Einfluss hat die Bonität auf einen Leasingvertrag?

- Wie sehen die steuerlichen Vorteile aus?

- All-In-Leasing – Was bietet die Rund-um-sorglos-Variante?

- Rückgabe oder Übernahme – Optionen bei der Rückgabe

- Vor- und Nachteile des Leasing auf einen Blick

- Leasing auch für Privatpersonen eine interessante Alternative

Was heißt Leasing?

Besonders für Autofahrer, die ihr Fahrzeug in regelmäßigen Abständen wechseln und Wert darauf legen, stets ein aktuelles Modell zu fahren, bietet das Leasing einige Vorteile. So wird beim Leasing eine Art „Mietvertrag“ auf eine zuvor vereinbarte Laufzeit abgeschlossen. Diese kann flexibel nach den Wünschen und Bedürfnissen des Mieters, also des Leasingnehmers, gestaltet werden. Üblich sind dabei Zeiträume zwischen 12 und 60 Monaten. Wer neben den monatlichen Raten eine einmalige Sonderzahlung bzw. Anzahlung tätigt, kann so die Leasingraten deutlich reduzieren.

Eigentümer des Fahrzeugs bleibt während der gesamten Zeit die Leasinggesellschaft oder die Bank, mit der der Vertrag abgeschlossen wird. Der Kunde zahlt während der Vertragslaufzeit lediglich eine monatliche Rate für die Nutzung des Autos – er ist der Inhaber des PKWs. Nach Ablauf des Vertrages wird das Fahrzeug einfach an den Vertragspartner zurückgegeben. Der Leasingnehmer muss sich also nicht um den oftmals Zeit und Nerven kostenden Verkauf des Autos kümmern. Möchte der Kunde das Fahrzeug über die Laufzeit hinaus behalten, besteht die Möglichkeit, das Auto gegen eine abschließende Restzahlung von der Bank zu kaufen.

Was ist in einem Leasingvertrag geregelt?

Im Leasingvertrag werden alle Einzelheiten der Fahrzeugüberlassung genau geregelt. Neben der Marke, dem Modell und der Ausstattung des Wunschfahrzeugs werden im Vertrag die Laufzeit und die Gesamtkilometerleistung festgelegt. Darüber hinaus werden die finanziellen Bedingungen wie die monatliche Rate oder eine eventuell zu leistende Anzahlung behandelt. Auch die Konsequenzen bei Abweichungen von den bei Vertragsbeginn vereinbarten Eckpunkten, wie etwa eine höhere Kilometerleistung bei der Rückgabe des Fahrzeugs, sind Bestandteil des Leasingvertrages.

Für wen eignet sich Leasing und welche Vorteile bringt es Privatpersonen?

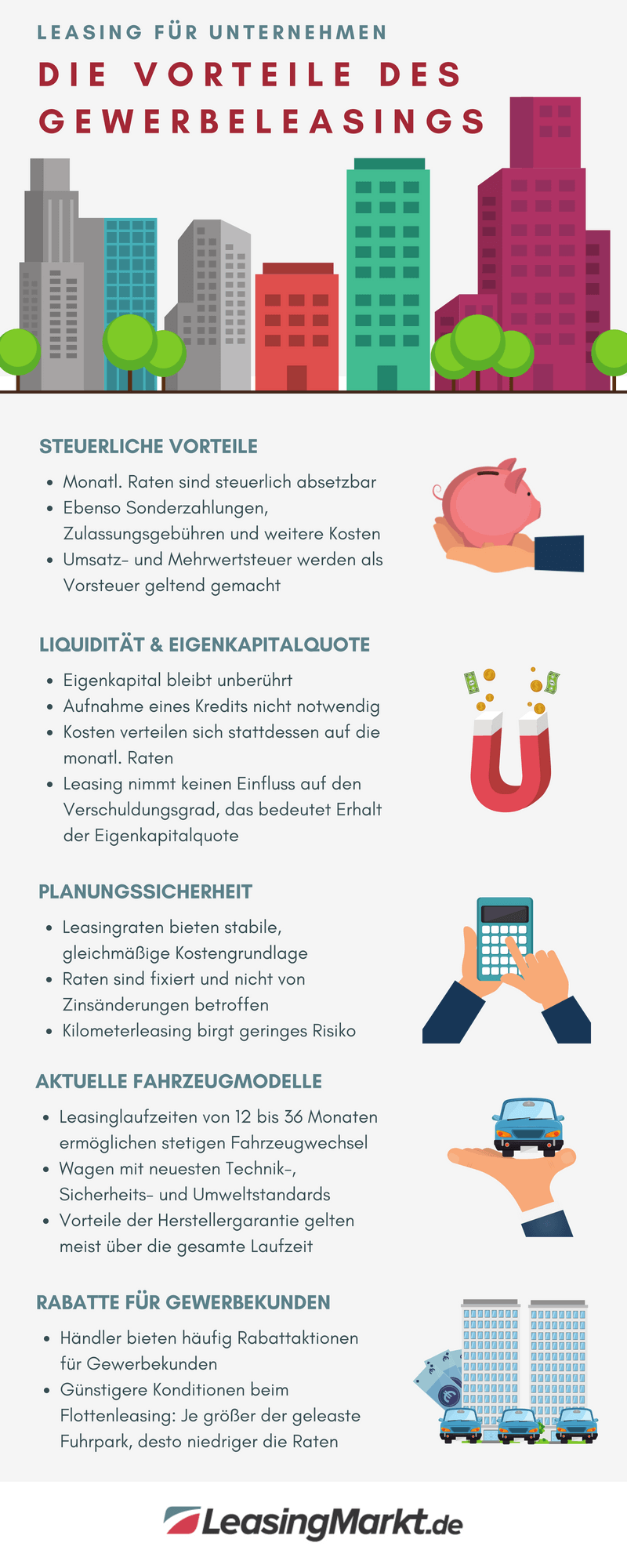

Für Unternehmer und Freiberufler, die ein Fahrzeug vorwiegend betrieblich nutzen, stellt das Leasing eine äußerst interessante Option zum Kauf oder zur Finanzierung dar. Sie erhalten sich durch die Vermeidung von hohen Anschaffungskosten einerseits ihre Liquidität und profitieren zudem von steuerlichen und bilanztechnischen Vorteilen. Durch die volle Absetzbarkeit der Leasingrate vermindert sich die Steuerlast des Unternehmers – ein Vorteil, der leider bei Privatpersonen nicht greift.

Wer sein Fahrzeug ausschließlich zu privaten Zwecken nutzt, hat keine Möglichkeit, die Leasingraten steuerlich geltend zu machen. Trotzdem kann Leasing auch für Nichtselbständige eine lohnenswerte Alternative sein.

Bei der Anschaffung eines neuen Fahrzeugs sollten stets die Gesamtkosten über die gesamte Haltedauer betrachtet werden. Die durchschnittlichen monatlichen Aufwendungen sinken naturgemäß, je länger ein Auto genutzt wird. In den ersten Jahren nach der Zulassung ist der Wertverlust eines Neuwagens am höchsten. Mit zunehmenden Alter wird dieser in der Regel geringer. Da Leasingverträge aber nur in Ausnahmefällen länger als fünf Jahre dauern, muss der hohe Wertverlust bei der Restwertkalkulation und somit auch bei den monatlichen Raten berücksichtigt werden.

Finanzierung oder Leasing? Je länger die beabsichtigte Haltedauer, desto geringer ist der Vorteil einer Leasinglösung. Wer jedoch auch im privaten Bereich stets mit einem aktuellen Modell unterwegs sein möchte, für den kann Leasing die passende Alternative zur klassischen Finanzierung darstellen. Gerade bei neu eingeführten Modellen halten sich die Hersteller in der Regel noch mit günstigen Finanzierungsangeboten zurück. In diesen Fällen können die Gesamtkosten für einen Leasingvertrag günstiger sein als die Zinsen für einen Kredit.

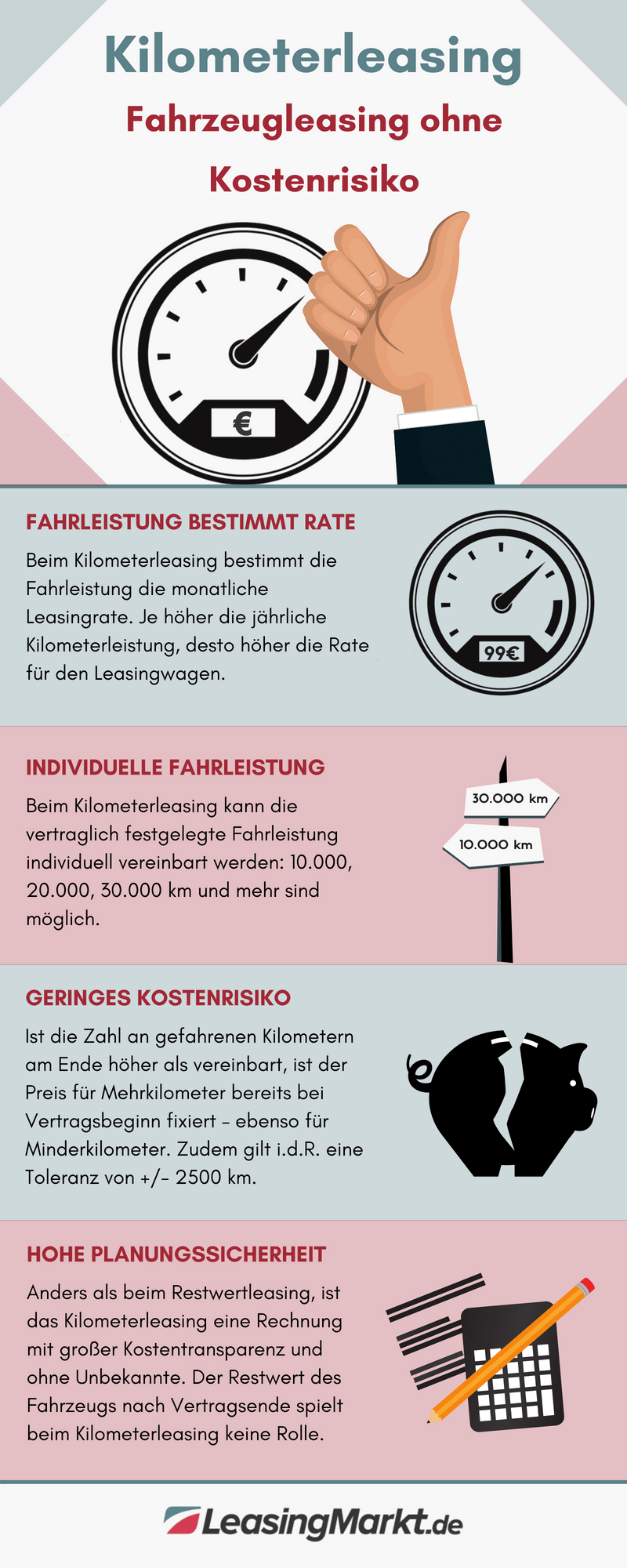

Was unterscheidet Kilometer- und Restwertleasing?

Beim Autoleasing stehen verschiedene Modelle zur Verfügung, die sich grundlegend unterscheiden. Das Kilometer- und Restwertleasing sind die am häufigsten angebotenen Varianten. Eine Kombination der beiden Modelle ist nicht nur rechtlich bedenklich, sondern oft auch kompliziert und mit erheblichen Risiken behaftet. Deshalb ist diese kaum zu empfehlen.

Die Unterschiede zwischen Kilometerleasing und Restwert-Leasing sind dagegen leicht verständlich. Beim Restwertleasing wird zu Beginn des Vertrages ein fixer Wert bestimmt, der nach dem Ende der Mietzeit für das zurückgegebene Fahrzeug durch den Händler noch zu erzielen ist. Aus der Differenz zwischen dem Neupreis und dem Restwert des Autos am Vertragsende berechnen sich die monatlichen Raten. Was auf den ersten Blick so verlockend und einfach klingt, ist jedoch in der Praxis mit einigen Fallstricken versehen. Die böse Überraschung kann am Ende der Laufzeit lauern, wenn der zuvor optimistisch kalkulierte Restwert nicht erreicht werden kann. Eine veränderte Marktlage kann ebenso zu einem niedrigeren Restwert führen wie ein schlechter Zustand des Autos oder andere nicht vorhersehbare Faktoren.

Hinweis: Die attraktiven monatlichen Raten beim Restwertleasing können so zu einer kräftigen Nachzahlung bei der Rückgabe des Fahrzeugs führen.

Deutlich kalkulierbarer ist das Risiko beim Kilometerleasing. Dabei wird im Vertrag eine Gesamtkilometerleistung festgelegt, die als Grundlage für die Berechnung der monatlichen Rate herangezogen wird. Mithilfe einer festgelegten Formel wird ein Kilometerpreis berechnet, der auf die vereinbarte Kilometerleistung hochgerechnet wird. Steht am Ende der Laufzeit eine höhere als die im Vertrag festgelegte Zahl auf dem Kilometerzähler, werden die Mehrkilometer berechnet. Sind es weniger, folgt eine Erstattung. Sowohl bei einer Über- als auch bei einer Unterschreitung gelten in der Regel gewisse Toleranzen von etwa +/- 2.500 Kilometern, die keine Auswirkungen auf den Vertrag haben. Wer also seine jährliche Fahrleistung einigermaßen genau vorhersagen kann, ist mit dem Kilometerleasing auf der sicheren Seite.

LeasingMarkt.de empfiehlt Verbrauchern und Firmen tendenziell den Abschluss eines Kilometerleasing-Vertrags. Ein Großteil unserer Angebote beruht auf diesem Standard.

Wozu dienen Anzahlungen und Sonderzahlungen?

Bei einigen Leasingangeboten wird bei der Übergabe des neuen Wagens eine Anzahlung fällig, beispielsweise in Höhe von 1.000 oder 2.500 Euro. Als Sonderzahlung kann zum Beispiel auch der Erlös aus dem Verkauf des alten Autos dienen. Je nach Höhe der Anzahlung fallen die monatlichen Raten für das Leasingfahrzeug deutlich niedriger aus als bei einem Vertrag ohne Anzahlung. Die kontinuierlich über die gesamte Laufzeit zu erbringenden monatlichen Zahlungen werden durch eine angemessene Anzahlung in einem für beide Seiten vertretbaren Rahmen gehalten. Eine Sonderzahlung kann aber auch bei Bonitätsproblemen eines Kunden dazu dienen, diese auszugleichen – der Leasinggeber erhält mit der Sonderzahlung eine zusätzliche Sicherheit.

Beispiel: So wirkt sich eine Anzahlung von 2.500€ oder 5.000€ auf die Leasingrate aus.

| Anzahlung / Sonderzahlung | 0€ | 2.500€ | 5.000€ |

| Laufzeit | 36 Monate | 36 Monate | 36 Monate |

| Monatliche Rate | 300€ | 230,55€ | 161,11€ |

| Gesamtbelastung | 10.800€ | 10.800€ | 10.800€ |

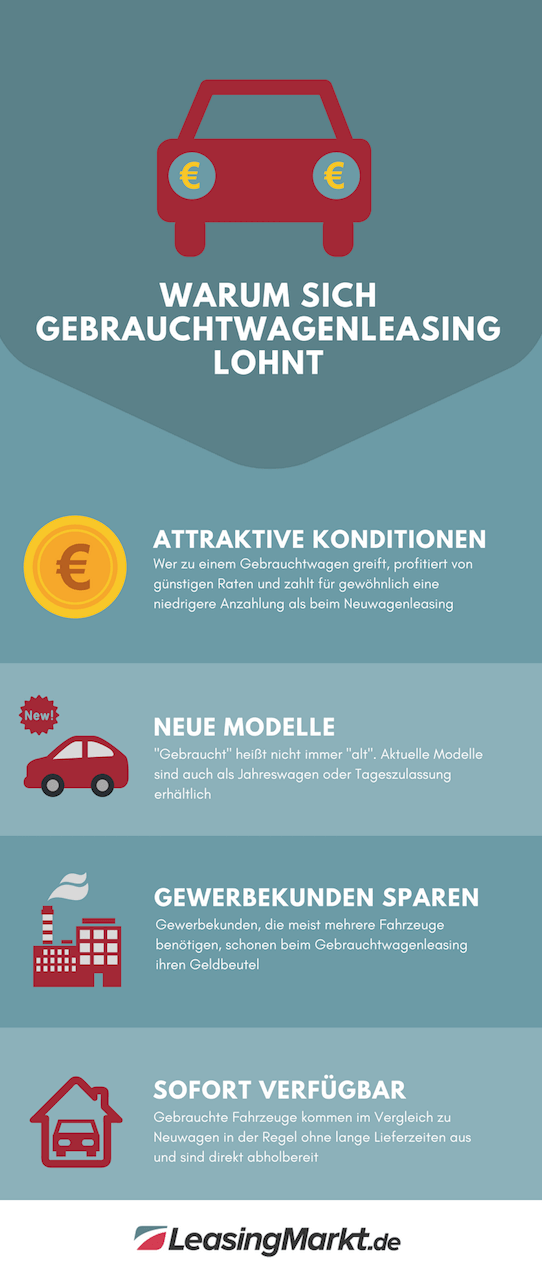

Auch für Gebrauchtwagen gibt es interessante Leasingangebote

Günstige Leasingangebote gibt es nicht nur für Neuwagen, sondern auch für Fahrzeuge mit Tageszulassung, Jahreswagen und junge Gebrauchtwagen. Dabei profitieren die Kunden von der Tatsache, dass der Preis für einen Neuwagen schon mit dem Verwaltungsakt der Zulassung deutlich sinkt. Besonders hoch ist der Wertverlust in den ersten drei Jahren eines Autolebens. Wenn es also nicht unbedingt ein nach individuellen Maßstäben ausgestatteter Neuwagen sein muss, kann beim Leasing eines gepflegten Gebrauchtwagens eine Menge Geld gespart werden. Auch besteht beim Gebrauchtwagen-Leasing die Möglichkeit, sich bei gleichem finanziellem Aufwand für ein hochwertigeres oder besser ausgestattetes Modell zu entscheiden.

Welche Kosten fallen neben der monatlichen Leasingrate an?

Wie bei jedem Autokauf fallen auch beim Leasing eine Reihe von Nebenkosten an, die bei der Gesamtrechnung nicht vergessen werden dürfen. Fällt die Wahl auf einen Neuwagen, werden oft Aufwendungen für die Überführung – in der Regel 500 bis 1.000 Euro – in Rechnung gestellt. Unabhängig davon, ob es sich bei dem Leasingfahrzeug um einen neuen oder Gebrauchtwagen handelt, fallen Gebühren für die Anmeldung beim Straßenverkehrsamt und die Kennzeichen an. Steuern sind ebenso zu leisten wie die Beiträge zur KFZ-Versicherung.

Dabei ist zu beachten, dass bei Leasingfahrzeugen zusätzlich zur obligatorischen Haftpflicht und Vollkaskoversicherung ein weiteres Schadensrisiko abgesichert werden muss. Der Leasingnehmer wird in dem meisten Verträgen verpflichtet, im Falle eines Totalschadens oder eines Diebstahls die Differenz zwischen dem von der Versicherung erstatteten Zeitwert und dem in der Regel höheren Wiederbeschaffungswert zu ersetzen.

Um in einem solchen Fall nicht auf beträchtlichen Kosten sitzen zu bleiben, empfiehlt es sich, eine sogenannte GAP-Versicherung abzuschließen, durch die auch dieses Risiko abgesichert werden kann.

Welchen Einfluss hat die Bonität auf einen Leasingvertrag?

Wie bei einem Kredit wird auch vor der Unterzeichnung eines Leasingvertrages die Bonität des Kunden geprüft. Dazu werden Erkundigungen bei der Schufa und anderen vergleichbaren Institutionen eingeholt. Sind dort keine negativen Einträge vorhanden, ist bereits eine wichtige Hürde auf dem Weg zum neuen Auto genommen. Unter bestimmten Umständen kann es jedoch notwendig sein, einen Bürgen zu stellen, der das Risiko trägt, bei ausbleibenden Ratenzahlungen des Mieters dessen finanzielle Verpflichtungen zu übernehmen.

Zur Verbesserung der Bonität kann aber auch eine Sonderzahlung verlangt werden, die das Ausfallrisiko für die Leasinggesellschaft minimiert. Zwar sind auch immer wieder Anzeigen zu finden, in denen mit Leasing ohne Bonitätsprüfung geworben wird, dabei sollten jedoch die Seriosität des Anbieters und der Verträge äußerst sorgfältig geprüft werden. LeasingMarkt.de rät seinen Kunden, vom Leasing ohne Schufa Abstand zu nehmen.

Wie sehen die steuerlichen Vorteile aus?

Von steuerlichen Vorteilen beim Abschluss eines Leasingvertrages profitieren in erster Linie Unternehmer und Freiberufler, die ihr Fahrzeug vorwiegend geschäftlich nutzen. Während bei einer Finanzierung nur die Zinsen abgesetzt werden können, sind Leasingraten in ihrer vollen Höhe abzugsfähig. Darüber hinaus profitiert der Unternehmer von Vorteilen in der Bilanzierung. Ein Leasingfahrzeug muss nicht bis zum Ende der Nutzungsdauer abgeschrieben werden. Es werden lediglich die Leasingraten als Betriebsausgabe bilanziert. Dies führt auch dazu, dass die Eigenkapitalquote nicht negativ belastet wird. Eine Verminderung des Eigenkapitals durch den Wertverlust eines Fahrzeugs bleibt aus, da das Auto beim Eigentümer, dem Leasinggeber, abgeschrieben wird.

Hinweis: Bei Privatpersonen sind die fiskalischen Vergünstigungen von geringer Bedeutung, da Leasing hier ebenso behandelt wird wie eine Finanzierung oder ein Kauf.

All-In-Leasing – Was bietet die Rund-um-sorglos-Variante?

Eine besonders komfortable und exakt zu kalkulierende Art, ein Auto zu fahren, ist das All-In-Leasing – die Abkürzung für „all inclusive“. Dabei beinhaltet die monatliche Rate nicht nur die allgemeinen Leasingkosten, sondern je nach Vertragsmodell verschiedene Nebenkosten. Neben der Versicherung können dazu auch die Kosten für die vorgeschriebenen Inspektionen, eine regelmäßige Wartung und sonstige Reparaturen zählen. Selbst ein zusätzlicher Reifensatz für den Winter inklusive des zweimal jährlich notwendigen Wechsels in der Fachwerkstatt ist nicht selten beim All-In-Leasing inbegriffen.

Übrigens: Eine Alternative zum All-in-Leasing stellt das Modell Auto-Abo dar, das neben dem Rundum-sorglos-Paket inklusive Versicherung, Steuer und Co. auch mit sehr kurzen flexiblen Laufzeiten von drei bis sechs Monaten punktet. Passende Abo-Angebote finden Sie ebenfalls auf LeasingMarkt.de.

Für den Leasingnehmer bedeutet dies, dass er die monatlichen Kosten für sein Fahrzeug exakt beziffern kann. Unliebsame Überraschungen und unvorhergesehene Kosten können bei dieser Art des Leasings vermieden werden. Lediglich die Treibstoffkosten bleiben nach wie vor eine unbekannte Größe.

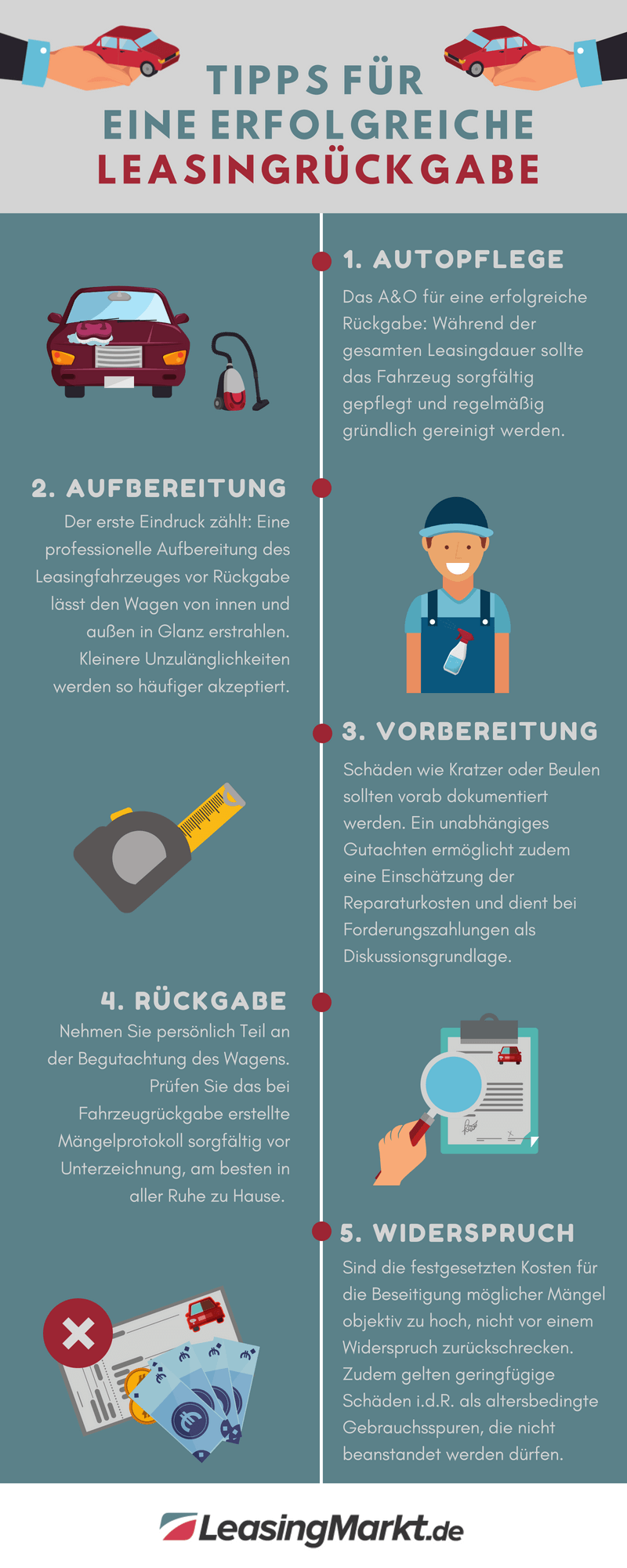

Rückgabe oder Übernahme – Optionen bei der Rückgabe

Nach Ablauf der im Leasingvertrag vereinbarten Laufzeit wird das Fahrzeug an die Leasinggesellschaft zurückgegeben. Bei der Rückgabe wird genau geprüft, ob sich das Auto in einem vertragsgemäßen Zustand befindet. Übliche, dem Alter und der Laufleistung entsprechende Gebrauchsspuren sind dabei zulässig. Welche Beschädigungen und Abnutzungserscheinung im Rahmen des Zulässigen liegen, ist im Vertrag bzw. den Allgemeinen Geschäftsbedingungen der Leasinggesellschaft geregelt. Darüber hinaus erhält der Leasingnehmer in der Regel zu Beginn des Leasingverhältnisses eine Zustandsbroschüre des entsprechenden Herstellers. Diese verdeutlicht anschaulich, ab welchem Schadensgrad eine Entschädigung in Form einer Nachzahlung fällig wird.

Befindet sich das Fahrzeug in einem nicht vertragsgemäßen Zustand, ist der Leasingnehmer verpflichtet, die Kosten für die Instandsetzung des Autos zu übernehmen bzw. für den Wertverlust aufzukommen. Es empfiehlt sich deshalb, das Fahrzeug über die gesamte Mietdauer sorgfältig zu pflegen. Leichte Kratzer und Dellen oder Steinschläge an der Karosserie zählen aber ebenso zur normalen Abnutzung wie leichte Verschmutzungen und Abschürfungen im Innenraum des Fahrzeugs.

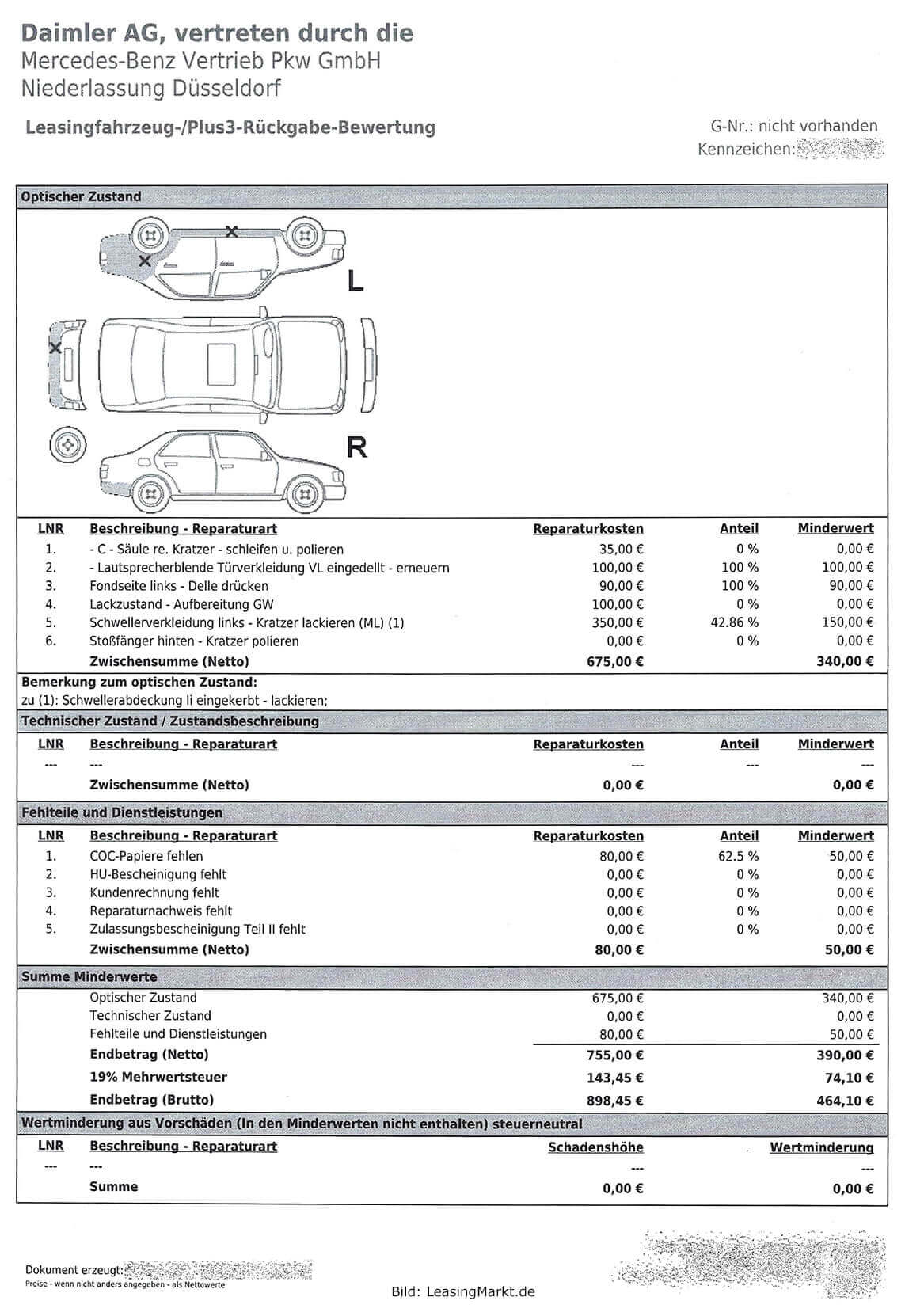

Beispiel: So sieht das Rückgabeprotokoll bei Mercedes-Benz aus. Durch das Programm „Faire Bewertung“ werden Reparaturkosten nur anteilig berechnet. Für Vollansicht Bild anklicken.

Vor der Rückgabe eine professionelle Aufbereitung durchführen zu lassen, kann sich durchaus lohnen. Ein positiver optischer Eindruck trägt dazu bei, eine eventuell sonst fällige Nachzahlung zu vermeiden. Für die Behebung erheblicher Mängel wie Beulen, Dellen und Kratzer an der Karosserie wird der Fahrzeugmieter in der Regel jedoch zur Kasse gebeten. Dies gilt auch bei Beschädigungen im Innenraum, wie etwa Brandlöchern auf den Sitzen oder Bohrlöchern in Konsolen und Verkleidungen. Auch stark abgefahrene Reifen oder eine unmittelbar bevorstehende Inspektion führen in der Regel dazu, dass der Leasingnehmer mit zusätzlichen Kosten zu rechnen hat. Vor der Rückgabe sollte das Fahrzeug deshalb unter Berücksichtigung der entsprechenden Bestimmungen im Leasingvertrag sorgfältig überprüft werden.

Empfehlung: Lesen Sie auch unseren Artikel 7 Tipps für die erfolgreiche Rückgabe Ihres Leasingfahrzeugs, um mehr über die Fahrzeugrückgabe zu erfahren.

Neben der Rückgabe ist bei Vertragsende auch die Übernahme des Fahrzeugs durch den Leasingnehmer möglich. Kommt diese Option in Frage, sollte sich der Mieter diese bereits bei der Unterzeichnung des Vertrages sichern und einen fixen Preis vereinbaren. Vorsicht ist geboten bei Verträgen mit einem sogenannten Andienungsrecht. Dabei behält sich der Leasinggeber das Recht vor, den Leasingnehmer nach Vertragsende dazu zu zwingen, das Fahrzeug zum vereinbarten Restwert zu kaufen, auch wenn der tatsächliche Wert darunter liegt. Der Leasingnehmer ist dagegen nicht berechtigt, das Fahrzeug zu diesem Preis zu kaufen, wenn der Wert über dem kalkulierten Restwert liegt.

Vor- und Nachteile des Leasing auf einen Blick

Lesen Sie hier alle wichtigen Vorteile und Nachteile des Leasings.

Vorteile

- günstige monatliche Raten

- Liquidität bleibt erhalten

- Kalkulationssicherheit aufgrund fixer monatlicher Kosten

- individuelle Vertragsgestaltung

- Steuervorteile für Selbstständige und Unternehmer

- stets aktuelle PKW-Modelle

Nachteile

- Fahrzeug bleibt Eigentum der Leasinggesellschaft

- Risiko von Nachzahlungen bei nicht vertragsgemäßer Rückgabe

- Keine vorzeitige Vertragskündigung möglich

Leasing auch für Privatpersonen eine interessante Alternative

Leasing kann nicht nur für Selbstständige, sondern auch für Privatpersonen eine interessante Alternative zur Finanzierung und zum Kauf darstellen. Dies gilt insbesondere dann, wenn die beabsichtigte Haltedauer gering ist und stets ein aktuelles Modell vor der Tür stehen soll. Da keine hohen Investitionen anfallen, bleibt die Liquidität hoch. Finanzielle Reserven müssen nicht angetastet werden. Bei der Vertragsgestaltung kann auf die Bedürfnisse des Leasingnehmers eingegangen werden, denn wowohl die Laufzeiten als auch die Höhe der monatlichen Rate und eventuelle Sonderzahlungen können individuell vereinbart werden.